基于智能卡技术的手机移动支付的探讨

文章出处:http://www.singbon.com 作者:东信和平智能卡股份有限公司 闻易 人气: 发表时间:2011年10月07日

前言

网络与通信技术的飞速发展、金融电子化的潮流、政府采纳RFID技术,推动电子支付网上和网下的业务发展,移动支付更是崭露新角,专家断言移动支付是人类历史上迄今为止最为便捷的支付手段,移动支付突破时间和空间的限制,节约了支付的时间成本和交通成本,移动支付具有随时、随地、随身的特点,移动支付已经衍生出很多异彩纷呈的应用。

一、移动支付市场篇

移动支付市场环境

移动支付关系到社会各个层面,它的发展需要借助各种市场环境。目前中国的移动支付环境正发生着巨大的转变。作为移动支付行业的两个主要机构,移动运营商和金融机构的转变必然成为推动行业发展的催化剂。

在金融机构一端,EMV迁移已经成为近几年中国银行业的主题,而中国银联已经成为了移动支付行业的排头兵。

在运营商一端,工信部已经发放了中国移动、中国联通及中国电信三张3G运营牌照,这一举动大大加速了三大运营商对3G网络及相关应用的部署。

放眼全球,移动运营商同金融机构的结合已经成为趋势,移动支付的市场环境正逐步成熟。

移动支付生态系统及产业链

图1列出了移动支付行业的生态系统。行业各角色具体描述如下:

用户:指使用移动支付服务的移动用户。用户拥有移动手机及移动支付用UICC智能卡。

商户:指可通过POS购买的商品或服务的提供商。商户必须装有移动支付用POS才能让移动支付用户使用移动支付。

商户账户管理商:维护商户可接受的借贷交易的商户账户。商户账户管理商提供商户账户通过商户使用支付网络的认证及交易的清除。

发卡银行:发卡银行负责发行支付应用及用户的金融个人化数据,发卡银行同时要负责与用户签订协议以提供支付服务。

支付方案提供商:支付方案提供商主要维护他们的支付网络,同时为其所属银行提供认证等服务。支付方案提供商还要制定支付规范,提供交易处理的服务。比较有名的支付方案提供商包括:Visa,MasterCard,American Express,中国银联,JCB等。

移动运营商:移动运营商的职责包括:

维护网络结构,支撑OTA通道,同时维护UICC上的支付应用;

提供支付应用的安全域,该安全域属于发卡银行或者商户账户管理商;

提供用户、手机及UICC智能卡;

提供用户喜好的移动服务。

可信服务提供商:负责移动支付应用和服务的安全发布、提供和生命周期管理。可信服务提供商需要与移动运营商及服务提供商有商业关系。

终端POS提供商:提供商户POS机具。

UICC提供商:UICC提供商为移动运营商提供UICC卡片。该UICC卡片将是支付应用的执行体,必须带有发卡银行或可信服务提供商的安全域。UICC提供商必须与移动运营商有密切的商业来往。

手机制造商:为用户提供手机。

移动支付的生态系统及产业链的形成是一个漫长的过程,单靠一方的努力是无法形成的,必须由产业各方进行良好的合作及达成共识才能逐渐形成。

做好产业链各自负责的环节,把产业链每个环节都打造得非常健壮,移动支付生态系统才能完善,最终达成整个产业链及生态系统非常良好的分工协作关系。

移动支付的商务模式

移动支付目前来看,有四种商务模式可供参考。

1. 移动运营商为运营主体 -- 移动运营商同时也是可信服务提供商

2. 以发卡银行为运营主体 -- 发卡银行同时也是可信服务提供商

3. 以独立第三方为运营主体 -- 由可信第三方担任可信服务提供商

移动支付平台服务提供商是独立于银行、银联和移动运营商的第三方经济实体,同时也是连接移动运营商、银行和商家的桥梁和纽带。通过交易平台运营商,用户可以轻松实现跨银行的移动支付服务。以第三方交易平台为运营主体提供移动支付业务具有如下特点:银行、移动运营商、平台运营商以及SP之间分工明确、责任到位;移动支付的发展目前还在培育阶段,在市场推广能力、技术研发能力、资金运作能力等方面,都要求平台运营商具有很高的要求。

4. 混合模式 – 由以上两到三种模式混合而成,由各国国内的市场环境而定

此种模式是一种混合模式,需要根据各国的市场环境来产生。在中国,联动优势是有中国银联及中国移动共同成立的一家”混合型”公司,这样的形式来推进移动支付的发展是相对比较适合中国国内的市场环境的。

二、移动支付技术篇-解决方案

移动支付目前市场上推广的方案有多种,大多数技术方案都还处于试用阶段。下面简单描述一下市场上的技术方案。

Dual-interface技术方案。以韩国市场为代表,韩国SK电信与VISA合作,由韩国五大银行参与,共同启动了MONETA移动支付业务,而在国内此项技术还是处于试商用阶段,采用此项业务的用户,需将专门的小尺寸信用卡插入手机中;

RF_SIM技术方案。采用微波技术,在2.4G频段下进行工作,并兼容普通手机的新型手机智能卡技术。目前国外在意大利的ZIGBEE-SIM属于此类,国内此技术也是处于试商用阶段;

RF_SD技术方案。基于SD卡,目前国内处于试商用阶段;

SWP_NFC技术方案。采用国际标准,工作频率为13.56MHz,支持单线协议,目前国内标准制定完善阶段,电子钱包卡和SIM卡合一,直接在卡上实现电子钱包的小额支付;

Mobile_Felica技术方案。技术基于Felica,国外市场以日本为主。

基于目前的移动支付市场环境,东信和平智能卡股份有限公司拥有一系列移动支付产品。在此简要介绍三种解决方案供各位参考。

解决方案之一 :RF_SIM卡

该方案是SIM卡一体化解决方案,射频SIM卡是通过将射频芯片嵌入标准的SIM卡中,在2.4G频段下进行工作,并兼容普通手机的新型手机智能卡,无需更换终端。

射频SIM卡技术变无源为有源来解决通信距离和穿透问题,实际通信距离可根据客户需要进行调整,最大距离可达15M;通讯频率变13.56MHz为2.4GHz来解决天线长度问题采用特殊的天线设计方案,增加该功能所需的耗电量几乎可以忽略,功耗极小;通过无线口传输的数据,采用密文传送,传输速度快;升级成本低,终端POS端可在现有的13.56MHz终端POS机上进行升级,可兼容现有应用Mifare卡的应用系统, 如公交系统等等。

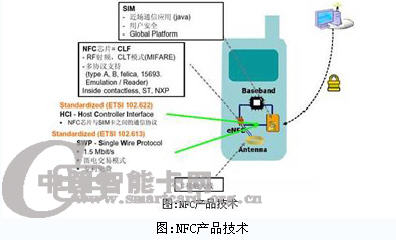

解决方案之二:NFC

NFC技术方案,用户可以将各种卡(银行卡、公交卡、门禁卡等)信息通过空中下载(OTA)的方式下载到NFC移动终端的SIM卡上,之后进行移动支付。NFC技术也是国际上最被认可的的开放式的商用和技术框架。该方案采用SWP协议实现NFC芯片与SIM卡的通信,工作频率为13.56MHz,能兼容未来高速智能卡接口,但需要更换手机终端。

解决方案之三:SIMeKey

SIMeKey技术采用安全可靠的OTP技术(动态密码生成技术),PIN保护机制,安全级别高,且可以随时升级,用户携带方便,推行成本比较低,除此之外,SIMeKey技术产品还具有以下三种显著特征:

SIMeKEY 产品用SIM卡替代动态口令编码器。将安全算法置于SIM卡中,可以通过服务供应商以OTA方式远程激活应用;

SIMeKEY产品可以支持多个电子商务应用,每个应用相互独立;

SIMeKEY遵循ETSI标准的SIM Toolkit ,可以适用于各种类型的手机。

(文/东信和平智能卡股份有限公司 闻易)